起原 IPO魔女赌钱赚钱官方登录

距离湖州银行股份有限公司(以下简称“湖州银行”)2023年11月1日IPO情景更新为“已问询”已有一年时辰,湖州银行谈论在上海证券交易所主板上市,召募资金将用于补充本行成本金。保荐机构为中国海外金融股份有限公司,审计机构为天健司帐师事务所(稀奇简单合资),讼师事务所为北京市中伦讼师事务所。湖州银行取舍主板第一套上市门径。

《魔女IPO》霸术发现,湖州银行成本富余水平捏续承压,且大略区域贷款蚁集度高、关联进款依赖等脾气,使其抗风险工夫濒临一定挑战。

01 近大略贷款投放在湖州,区域蚁集度较高

湖州银行的主要业务包括公司银行业务、零卖银行业务和资金业务。

其中,公司银行业务触及公司贷款、公司进款、单据贴现和中间业务等;零卖银行业务涵盖个东说念主贷款、个东说念主进款、银行卡偏激他向个东说念主收取手续费和佣金的居品和工作;资金业务包括货币市集业务,债券业务,同行业务,钞票处理业务。

为止2022年6月30日,湖州市政府通过城投集团偏激一致当作东说念主股东共计对湖州银行曲折捏股比例长期跳跃37.56%,为湖州银行的第一大股东。

2019-2021年及2022年上半年(敷陈期),湖州银行营业收入分别为17.53亿元、18.00亿元、22.68亿元和12.79亿元;净利润分别为7.11亿元、6.49亿元、8.45亿元和4.63亿元。很病笃的少许是,湖州银行范围过小,显豁不具有行业代表性和蓝筹股的特征,但它却要冲刺上交所主板,或许很难称愿。

同期,2019-2021年及2022年上半年,公司利息净收入和其占营业收入的比例有所高潮,分别为14.56亿元、15.33亿元、21.11亿元和11.84亿元,占比为83.07%、85.14、93.09%和92.57%,钞票利润率则从1.15%降至0.87%。

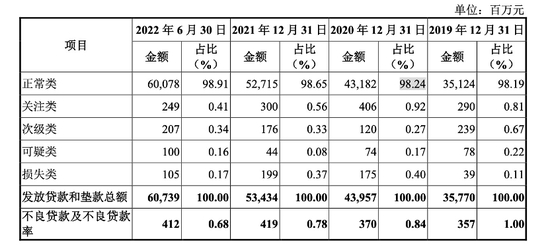

不良钞票方面,敷陈期内湖州银行不良贷款及不良贷款率分别为1%、0.84%、0.78%和0.68%,逐年下跌。

《湖州银行股份有限公司2023年度敷陈节录》骄矜,2021-2023年,湖州银行的成本富余率分别为13.44%、12.96%、12.05%,一级成本富余率分别为10.67%、9.97%、9.39%,中枢一级成本富余率分别为8.80%、8.41%、8.08%,成本富余率三步地的均呈现下滑趋势。这次拟募资资金将沿途用于补充成本金,以援手业务范围增长及绿色金融策略布局。

为止2022年6月30日,湖州银行位于湖州地分手支机构投放的贷款和垫款达480.59亿元,占比为79.12%,嘉兴地区和杭州地区贷款和垫款占比分别为15.14%和5.74%,区域蚁集度较高。这意味着当地经济环境的变化可能对银行的钞票质料产生较大影响。

贷款蚁集度方面,为止2022年6月30日,湖州银行最大单一借债东说念主贷款总和为3.00亿元,占成本净额的3.09%;最大十家单一借债东说念主贷款总和共计为26.86亿元,占成本净额的27.65%。

行业蚁集度方面,湖州银行的贷款主要蚁集在制造业、水利、环境和各人武艺处理业、租出和商务办行状、批发和零卖业、建立业,为止2022年6月30日,其占比分别为38.05%、14.84%、14.33%、12.86%、8.92%。这些行业的贷款占总贷款的89.00%。

02 关联进款占比高,与原大股东存借债纠纷

公司进款方面,湖州银行的关联方进款占据着病笃的地位。招股书骄矜,2019-2021年及2022年上半年,湖州银行的关联方进款余额分别为100.63亿元、97.75亿元、109.84亿元、130.41亿元,占当期公司同类进款余额的比重为19.08%、15.78%、15.41%和16.26%,主要起原于地点财政局、城投集团及国有企业进款。尽管关联进款占比逐年呈下跌趋势,仍反应出对特定关联方进款的依赖。

为止2022年6月30日,湖州银行单笔争议方向金额在200万元以上尚未了结的诉讼、仲裁案件共23宗,争议方向金额共计14,636.88万元。

其中,湖州银行与原股东好意思皆动力的第一大股东好意思皆集团亦存在2600万元借债纠纷。招股书骄矜,为止2022年6月末,好意思皆集团的不良贷款余额达1199.4万元,是湖州银行不良贷款余额前十大客户之一。

2019年6月,原位列湖州银行的第二大股东的好意思皆动力发布公告,拟向五名投资东说念主清仓出售捏有的12.5%湖州银行股权,共计1.14亿股,交易金额共计3.99亿元。

2021年3月,中国裁判文书网公布对于湖州银行德清支行与好意思皆集团之间的借债左券纠纷的引申裁定书。笔据裁定书实质,好意思皆集团等被告未能主动实践(2020)浙0521民初4067号民事调和书所限定的义务,因此法院决定立案引申。笔据引申条目,好意思皆集团等被告需向湖州银行支付2672.91万元。最终,因好意思皆集团等被引申东说念主暂无可供引申财产,法院裁定斥逐引申。

湖州银行虽未将好意思皆集团的不良贷款纳入关联贷款,但此类历史留传问题反应了其风险处理的不及。

03 内控处理存问题,银行IPO难推动

2019-2021年及2022年上半年,湖州银行的中型企业贷款余额分别为30.67亿元、33.11亿元、38.10亿元及44.30亿元,占公司贷款总和的比例分别为14.32%、12.13%、10.85%和10.39%;小微企业贷款余额分别为179.74亿元、233.10亿元、302.48亿元及371.53亿元,占公司贷款总和的比例分别为83.90%、85.38%、86.18%和87.10%。为止2022年6月30日,湖州银行中型和小袖珍企业贷款不良贷款率分别为2.02%和0.49%。

小微企业贷款余额占总贷款比例权贵,尽管其不良率保管在较低水平,但中小企业生命周期短、抗风险工夫较弱,可能对以前的不良贷款率带来压力。

此外值得防备的是,湖州银行在内控处理上也存在问题。2023年11月,因存在贷款处理不到位导致出现风险、职工与客户发生非正常资金交游等违纪步履,国度金融监督处理总局嘉兴监管分局决定对湖州银行嘉兴分行罚金85万元,相干职守东说念主一同被罚。这涌现了其内控处理方面仍有进步空间。

在IPO列队企业中,湖州银行与湖北银行股份有限公司(简称“湖北银行”)、江苏昆山农村交易银行股份有限公司(简称“昆山银行”)一同处于恭候情景,其中,湖北银行与昆山银行的审核已跳跃一年时辰未有推崇,其他中小银行如江苏海安农村交易银行股份有限公司(简称“海安农商银行”)与亳州药皆农村交易银行股份有限公司(简称“药皆农商银行”)则被罢了审核。中小银行的IPO进度多数较慢,市集对其成本补充需求及风险处理工夫仍存疑虑。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:王其霖 赌钱赚钱官方登录